AGI – så rapporterar du lön för utländsk personal

Den här artikeln är publicerad för mer än ett år sedan

Var uppmärksam på att lagar och regler ändras med jämna mellanrum. För att vara säker på att du alltid har korrekt och uppdaterad information tillgänglig rekommenderar vi att du abonnerar på något av våra Expertstöd. Jag vill ta steget mot en enklare arbetsvardag!

Från och med den 1 januari 2019 ska arbetsgivare lämna uppgifter på individnivå i arbetsgivardeklarationerna varje månad för personer som får ersättning för arbete. Individuella uppgifter ska också lämnas om skatteavdrag på ersättningar för arbete, ersättningar för utgifter i arbetet och avdrag från sådana ersättningar.

Skatt för utländsk personal

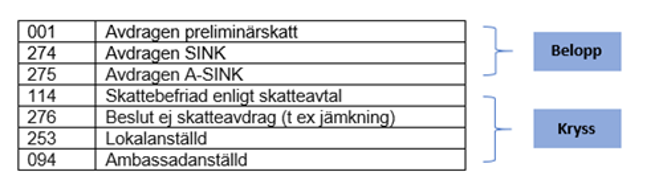

Det som är nytt vad gäller rapporteringen av skatten för utländsk personal är att det numera är rutorna som styr vilken skatt som rapporteras och inte vilken kontrolluppgift. Det finns sju olika skatterutor – där antingen belopp eller kryss fylls i. Skatterutorna ersätter KU 10, 13 och 14. Förenklat kan man säga att ruta 001 motsvarar KU 10, ruta 274 motsvarar KU 13 och ruta 276 motsvarar KU 14.

En av skatterutorna måste väljas för att arbetsgivardeklaration på individnivå ska kunna lämnas. Om något skatteavdrag inte har gjorts måste man alltså ange 0 i en av rutorna för skatteavdrag, eller sätta ett kryss i någon av de rutor som förklarar varför skatteavdrag inte ska göras. Observera att det inte går att redovisa skattebelopp i olika rutor och/eller kryss i samma individuppgift. Om man för en månad ska rapportera både avdragen preliminärskatt och lön utan skatteavdrag t ex för att en utsändning påbörjats mitt i en kalendermånad måste alltså två individuppgifter lämnas – en för lön med avdragen preliminärskatt (ruta 001) och en för lön utan skatteavdrag (ruta 276).

Socialavgifter för utländsk personal

Det är den anställdes socialförsäkringstillhörighet som styr huruvida svenska sociala avgifter ska betalas eller inte på ersättningen till den anställde. Omfattas den anställde av svensk socialförsäkring är ersättningen underlag för arbetsgivaravgifter i Sverige

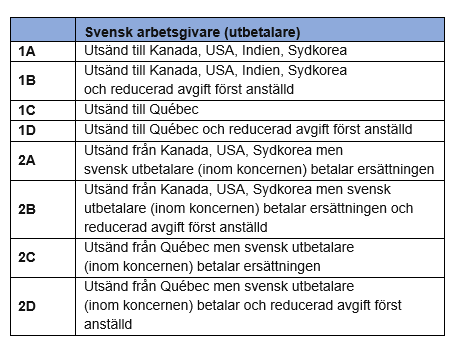

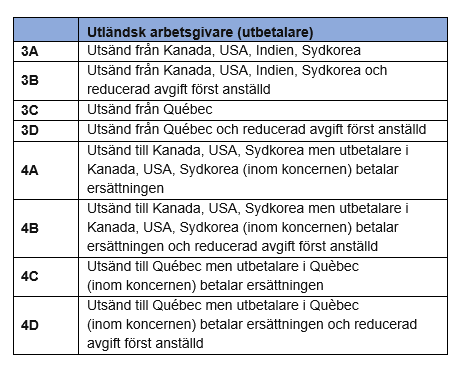

En nyhet är att arbetsgivaren på individuppgiften ska ange en särskild konventionskod (ruta 305) i det fall socialförsäkringskonvention med Indien, USA, Kanada, Québec eller Sydkorea ska tillämpas för den anställde.

Koden anges med en siffra mellan 1-4 och en bokstav mellan A-D.

I uppställningen nedan finns en beskrivning av de olika konventionskoderna.

Få fler intressanta artiklar – direkt till din inkorg

Anmäl dig till vårt nyhetsbrev Simployer Info. Det bästa från oss inom lön, skatt och moms en gång i månaden – enklare kan det inte bli. 👍