Avslut av leasing – ett svårlöst momsproblem

Rätten till utköp av bilen säljs till en bilhandlare eller annan

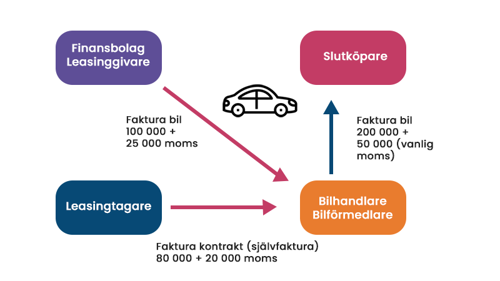

Den variant som vi får mest frågor på är när leasetagaren får ersättning för övervärdet på bilen av en annan än leasingföretaget. Att den avräkning leasetagaren har tagit emot kommer från till exempel en bilhandlare indikerar detta. Det är denna variant som vållar mest huvudbry hos våra kunder. Handlingarna som den som ska bokföra är ofta direkt felaktiga eller i bästa fall bara svårbegripliga.

Vad som faktiskt sker i denna situation är att bilen säljs direkt från leasingföretaget till en tredje part – normalt en bilhandlare – för restvärdet/restskulden (125 000 kr inklusive moms i exemplet nedan). Leasetagaren blir alltså aldrig ägare till bilen. Om bilens marknadsvärde är högre än restskulden blir leasetagaren kompenserad av bilhandlaren (med 100 000 kr inklusive moms i exemplet).

Kompensationen utgör en ersättning för rätten att köpa bilen från leasingföretaget. Denna kan antingen betalas ut till leasetagaren eller vidarebefordras till ett leasingföretag som delbetalning av en ny första förhöjd leasingavgift om man väljer att leasa en ny bil.

Självfaktura utfärdas av bilhandlaren

I den bästa av världar kommer bilhandlaren att utfärda en sk självfaktura på rättighetsinköpet från leasetagaren. Det momsbelopp som anges på bilhandlarens självfaktura ska leasetagaren redovisa som utgående moms (hela momsbeloppet). Kompensationsbeloppet exkl moms redovisar leasetagaren som en momspliktig intäkt.

Bilhandlarna anger ofta bilens marknadsvärde och momsen på detta i självfakturan. Det är här det blir det lite missvisande och svårtolkat med flera momsbelopp på självfakturan. Uppgifterna anges för att kunna beräkna storleken på kompensationen efter avräkning av restskulden. Det är alltså momsbeloppet beräknat på bilens övervärde som leasetagaren ska redovisa som utgående moms – inte momsen på marknadsvärdet.

Skyldigheten att utfärda en faktura med moms på ersättningen för rättigheten (kompensationen) ligger egentligen på leasetagaren. Normalt brukar alltså bilhandlaren istället utfärda en självfaktura eftersom det ligger i dennes intresse att det upprättas en handling som uppfyller kraven för bilhandlarens avdragsrätt för ingående moms.

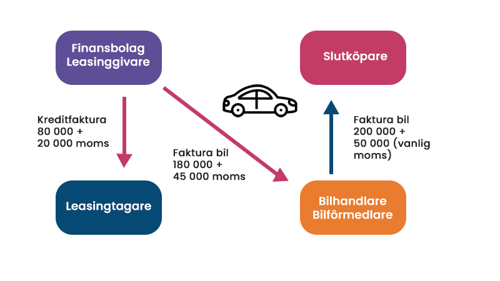

Reglering av undervärde

Det förekommer också att bilhandlare köper loss bilar från leasingföretag för restskulden när marknadsvärdet är lägre än denna. I dessa situationer begär istället bilhandlaren en kompensation av leasetagaren för undervärdet. Bilhandlaren utfärdar då en debetfaktura med moms till leasetagaren.

Eftersom betalningen till bilhandlaren inte avser hyra av bil – utan en betalning för att bilhandlaren tar över kontraktet – torde avdragsrätten för momsen inte begränsas till 50 procent för leasetagaren. Skatteverket kan dock en annan uppfattning och frågan har inte prövats.

Leasingbilen återlämnas till leasingföretaget

Om leasetagaren istället får en avräkning från leasingbolaget i samband med att avtalet löper ut ska momsen hanteras på ett annat sätt. Regleringen av bilens eventuella över- eller undervärde anses som kreditering av tidigare erlagda leasingavgifter eller en tillkommande hyra.

Återlämning med övervärde

Restskulden/restvärdet är 125 000 kr inkl moms. Bilens marknadsvärde mot bilhandlaren är 225 000 kr inkl moms. Eftersom leasetagaren enligt avtal har rätt att få en kompensation på mellanskillnaden utfärdar leasingföretaget en kreditfaktura på skillnaden mellan marknadsvärdet och det avtalade restvärdet det vill säga 100 000 kr inkl moms. Av fakturan framgår att krediterad moms uppgår till 20 000 kr (20 % × 100 000).

Kompensationen till leasetagare betraktas som en kreditering av tidigare betalda leasingavgifter. Leasetagaren ska därför reducera sin ingående moms med halva momsen (10 000 kr) vid mottagandet av kreditfakturan. Resterande del (90 000 kr) torde bokföras som minskade leasingkostnader.

Återlämning med undervärde

Om restvärdet i exemplet ovan istället hade varit 150 000 kr inkl moms och marknadsvärdet 100 000 kr inkl moms skulle leasetagaren enligt avtalet om restvärdegaranti blivit tvungen att betala 50 000 kr till leasingbolaget. En sådan kompensation anses utgöra en extra hyresbetalning. Leasetagaren har därför rätt till avdrag för halva momsen på en sådan inbetalning, det vill säga 5 000 kr (50 × 20 % × 50 000).

Leasetagaren köper ut bilen

Det förekommer också att leasetagaren köper ut bilen från leasegivaren för restvärdet/restskulden.

|

Utköp med undervärde Bilens marknadsvärde är 75 000 kr inkl moms. Det avtalade restvärdet är 100 000 kr inkl moms. Leasegivaren ska utfärda en faktura på 80 000 kr med tillägg för moms med 20 000 kr. Eftersom restvärdet överstiger marknadsvärdet anses den överskjutande delen (25 000 kr inkl moms) utgöra en ytterligare hyra. Leasetagaren får därför avdrag med hälften av momsen, det vill säga 2 500 kr (50 % × 20 % × 25 000). Den del av ersättningen som motsvarar marknadsvärdet ses som köp av personbilen. Moms som belöper på 75 000 kr är därför inte avdragsgill för leasetagaren. |

|

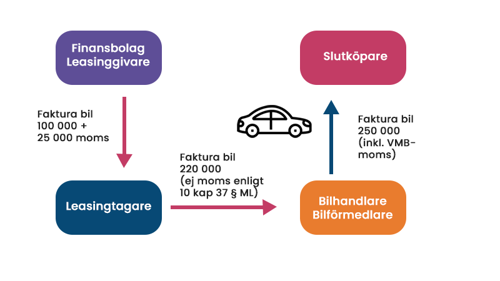

Utköp med övervärde Om marknadsvärdet mot bilhandlaren, i exemplet ovan hade varit högre än restvärdet (t.ex. 220 000 kr mot ett restvärde på 125 000 kr – se figur nedan) skulle hela fakturan från leasegivaren anses ha utgjort inköp av bil. Ingen del av momsen hade då varit avdragsgill för leasetagaren. Skatteverket anser att säljarens (finansbolaget) beskattningsunderlag i dessa situationer utgörs av det högre marknadsvärdet för att undvika att avdragsrätt för momsen på anskaffningskostnaden delvis medges på grund av höga leasingavgifter i kombination med lågt restvärde. |

Leasetagares försäljning av utköpt bil

De flesta företag får inte göra avdrag för den moms som leasingbolaget debiterar när bilen köps ut. Å andra sidan ska en leasetagare inte heller debitera moms vid en senare försäljning av bilen. Det spelar ingen roll om bilen säljs en kort tid efter utköpet från leasingbolaget. Denna regel finns i 10 kap 37§ mervärdesskattelagen.

Om bilen säljs vidare till ett företag är leasetagaren skyldig att utfärda en faktura med en hänvisning till varför moms inte tas ut. Enklast sker detta genom att på fakturan ange ”Undantag enligt 10 kap 37 § mervärdesskattelagen”. Detta kan också anges vid försäljning till privatpersoner men är inget krav enligt momslagens fakturaregler.

Få fler intressanta artiklar – direkt till din inkorg

Anmäl dig till vårt nyhetsbrev Simployer Info. Det bästa från oss inom lön, skatt och moms en gång i månaden – enklare kan det inte bli. 👍