EU-handel 2020 – två varningsexempel

En vara kan säljas i flera led och transporteras direkt från den första till den sista parten i handelskedjan. Från och med 2020 har vi fått nya momsregler vid EU-handel, bland annat en EU-gemensam regel för kedjetransaktioner.

Reglerna för kedjetransaktioner fungerar inte när den sista parten i kedjan ansvarar för transporten till annat EU-land. Då är det bara den sista försäljningen i kedjan som är undantagen från moms enligt reglerna om momsfri EU-försäljning.

Exempel – sista parten ansvarar för transporten

När den sista parten i kedjan svarar för transporten kan det leda till att de första leden anses omsatta i det land som varan går ifrån. Då kan mellanmännen i kedjan få utländsk moms på sin inköpsfaktura och kan också bli tvungna att registrera sig till moms i ett annat EU-land.

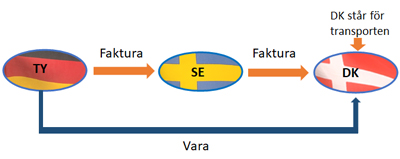

Exempel 1:

Ett tyskt företag (TY) säljer en vara till ett svenskt företag (SE) som säljer varan vidare till ett danskt företag (DK). Om DK ansvarar för transporten anses den momsfria EU-försäljningen från Tyskland till Danmark ske mellan SE och DK.

TY kan då bli tvunget att ta ut tysk moms på fakturan till SE (ej momsfri EU-försäljning). SE kan också bli tvunget att registrera sig till moms i Tyskland för att redovisa sin momsfria EU-försäljning till DK i en tysk momsdeklaration och i en tysk periodisk sammanställning.

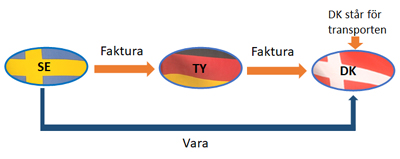

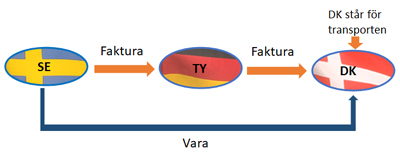

Exempel 2:

Ett svenskt företag (SE) säljer en vara till ett tyskt företag (TY) som säljer varan vidare till ett danskt företag (DK). Om DK ansvarar för transporten till Danmark anses den momsfria EU-försäljningen från Sverige till Danmark ske mellan TY och DK.

SE är då tvungen att ta ut svensk moms på fakturan till TY (ej momsfri EU-försäljning). TY kan också bli tvunget att registrera sig till moms i Sverige för att redovisa sin EU-försäljning till DK i en svensk momsdeklaration och i en svensk periodisk sammanställning.

Kolla vilket företag som ansvarar för transporten!

Eftersom kedjetransaktionerna nu har reglerats i lag, har de också fått ett större fokus. Detta gör att även Skattemyndigheterna i de olika EU-länderna kommer att ha ett större fokus på att kontrollera att reglerna följs.

Ett tips är därför att se över företagens kedjetransaktioner och kontrollera vilket företag i kedjan som ansvarar för transporten. Detta för att undvika att ditt företag inte hamnar i onödiga momsproblem.

Få fler intressanta artiklar – direkt till din inkorg

Anmäl dig till vårt nyhetsbrev Simployer Info. Det bästa från oss inom lön, skatt och moms en gång i månaden – enklare kan det inte bli. 👍