Influencer marketing – rätt skatt och moms på gåvor

Den här artikeln är publicerad för mer än ett år sedan

Var uppmärksam på att lagar och regler ändras med jämna mellanrum. För att vara säker på att du alltid har korrekt och uppdaterad information tillgänglig rekommenderar vi att du abonnerar på något av våra Expertstöd. Jag vill ta steget mot en enklare arbetsvardag!

Utmärkande för influencerbranschen är att det ofta handlar om unga – ibland väldigt unga personer som är framgångsrika influencers. Ytterligare en faktor som sticker ut är alla dessa ”gåvor” som skickas till influencers för att de ska göra reklam i sina sociala medier.

Att skicka gåvor är inget nytt i sig. Det finns sedan länge kändisar som får olika produkter ”gratis” i hopp om att givande företag ska få reklam. Men nu har det fenomenet fullkomligt exploderat. Influencer marketing har växt till en miljardindustri. Därför är det intressant för Skatteverket att kontrollera branschen för att se hur regler efterlevs – vilket pågår just nu. Det finns inga specialregler utan generella regler gäller.

I denna artikel tittar vi närmre på hur varor som skickas ska hanteras i företaget som skickar dem.

Se till att ha avtal

Till att börja med är det bra att ha avtal med influencern. Där man bland annat reglerar hur fakturering ska göras mellan parterna och vilka värden det handlar om. Det minskar risken för osäkerhet hur en transaktion ska hanteras i företaget.

Även influencers gillar avtal eftersom då minskar risken att få något de inte vill ha – men som de ändå ska skatta för.Boka inköpet som en marknadsföringskostnad?

Det finns tyvärr ingen ”enkel” hantering utifrån ett skatte- och momsperspektiv. Att inte skicka fakturor utan ”bara” boka om inköpet till en reklam och marknadsföringskostnad – fungerar det?

Enligt vår uppfattning är det relativt vanligt att företag gör så här. Då finns det olika skatte- och momsrisker att beakta beroende på om influencern har F-skatt eller inte. Moms ska t.ex. redovisas med olika belopp beroende på om infuencern har F-skatt eller inte. Se exemplen nedan.

Exempel – influencer som har F-skattOm influencern har en F-skatt slipper ni ansvaret för arbetsgivaravgifter. F-skatten är också det bästa skyddet om ni skulle anlita en utländsk influencer som utför arbete i Sverige.

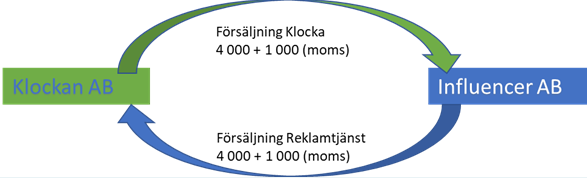

Antag att ni ger en klocka som är värd 5.000 kr inkl moms till en influencer som har F-skatt och är momsregistrerad – som enligt avtal marknadsför produkten. Inköpspriset var 1.000 kr plus 250 kr i moms.

- Eftersom det är en avtalad motprestation är det ett byte. Ni ska fakturera detta som en försäljning på 4.000 kr och utgående moms på 1.000 kr. Ni ska också få en inköpsfaktura för marknadsföringen på 4.000 kr och moms på 1.000 kr.

- Om fakturering inte sker borde det inte finnas någon inkomstskattemässig risk (ingen uttagsbeskattning). Man torde kunna se det som en tyst kvittning genom att försäljningsintäkten motsvaras av ett reklamvärde på samma belopp.

- Däremot finns en momsrisk. Utgående moms ska redovisas med 1.000 kr på varuförsäljningen eftersom man fått en ersättning (betalning) i form av en motprestation, som Skatteverket anser är värd lika mycket som klockan. Risken ligger alltså inte bara i en uttagsbeskattning till inköpsvärdet med 250 kr).

- Dessutom går ni miste om ett momsavdrag med 1.000 kr eftersom ni inte fått en faktura med ett ingående momsbelopp för marknadsföringstjänsten.

Influencer som saknar F-skatt

När influencern inte är godkänd för F-skatt blir ni ansvariga för arbetsgivaravgifter om värdet på varan är minst 1 000 kr. Det går inte att göra ett skatteavdrag på en vara. Influencern får därför själv betala skatten i samband med sin inkomstdeklaration.

Även om det inte finns ett avtal – utan gåvor skickas på vinst och förlust, så anser Skatteverket att det är en ersättning för utfört arbete. Detta oavsett om influencern faktiskt gör reklam eller inte.

Företaget som skickar varorna ska då lämna uppgift om värdet till Skatteverket i en arbetsgivardeklaration (AGI). Samtidigt får företaget avdrag för kostnaden som en personalkostnad.

Det blir också en momsmässig uttagsbeskattning där ert företag ”betalar tillbaka” den avdragna ingående momsen – som ni gjorde på inköpet – genom att redovisa en utgående moms (normalt med samma belopp).

Exempel: influencer utan F-skattNi har levererat en klocka som är värd 5.000 kr (inkl moms) till en influencer som inte har F-skatt – som marknadsför produkten. Inköpspriset var 1.000 kr plus 250 kr i moms.

- Värdet av klockan (5.000 kr ) blir en intäkt av tjänst för influencern, som denne skattar för i sin inkomstdeklaration som en skattepliktig förmån.

- Ni ska betala arbetsgivaravgifter på värdet (5.000 kr) och redovisa den skattepliktiga förmånen i AGI.

- Någon uttagsbeskattning – inkomstskattemässigt – blir det inte eftersom den tänkta försäljningsintäkten motsvaras av en avdragsgill personalkostnad (tyst kvittning).

- Inköpspriset var 1.000 kr plus 250 kr i moms, som ni gjorde avdrag för vid inköpet. 250 kr ska då redovisas som utgående moms när ni levererar klockan till influencern (momsmässig uttagsbeskattning)

Var finns riskerna – och går det att fixa till?

Om influencern har F-skatt ser vi alltså inte någon inkomstskattemässig risk att boka inköpen som en marknadsföringskostnad – så länge reklamtjänsten har motsvarande värde som varan ni skickar till influencern. Momsmässigt finns en större risk med oredovisad utgående moms.

Här skulle man eventuellt kunna komma överens med influencern (företagare) att fakturera i efterhand för att säkra avdragsrätt för den ingående momsen på marknadsföringstjänsten. Effekten blir en kostnadsränta eftersom den utgående momsen på försäljningen skulle redovisats i en tidigare period – medan avdragsrätt för den ingående momsen uppstår först senare när man har en korrekt inköpsfaktura.

Dock skulle man eventuellt klara skattetillägget på momsen om man anser att den utgående momsen på försäljningen av varan har ett nära samband med den ingående momsen på marknadsföringstjänsten.

En mer uppenbar risk – och betydligt enklare för Skatteverket – finns för företag som skickar gåvor till influencers som inte är godkända för F-skatt. Risken är då att företaget påförs arbetsgivaravgifter och uttagsbeskattning för moms.

Få fler intressanta artiklar – direkt till din inkorg

Anmäl dig till vårt nyhetsbrev Simployer Info. Det bästa från oss inom lön, skatt och moms en gång i månaden – enklare kan det inte bli. 👍